И вот – очередной случай. О нём сообщила в редакцию «АиФ-Прикамье» Галина Р., жена пострадавшего. Осенью прошлого года супруги обратились в МФО «Домашние деньги» за займом. Сумма была небольшой – 15 тыс. руб. Выплачивали по тысяче в неделю, и это не особенно напрягало. До поры до времени…

Преступление на дом

В начале декабря в их квартире перегорела электропроводка. На её починку ушла вся зарплата мужа, поэтому кредит стало погашать нечем. Сама Галина потеряла работу. Муж попросил сотрудников микрофинансовой конторы войти в положение и подождать с перечислением задолженности, но его просьбу проигнорировали. На телефон стали приходить сообщения с угрозами, а накануне Нового года супруги обнаружили, что подъезд исписан всякими гадостями, в дверной замок им залили суперклей. Пришлось распиливать замок, чтобы попасть в квартиру.

Галина с мужем вызвали полицию, составили протокол. По словам участкового, случаи с порчей имущества и подъезда – не редкость, и заявления граждан по поводу беспредела сотрудников МФО «Домашние деньги» к нему поступают постоянно. Семью между тем продолжали бомбардировать эсэмэсками с угрозами, нецензурными словами (женщина их сфотографировала и прислала в редакцию, как и видео с избиением. – Авт.).

А 3 января в квартиру пермяков постучали: на пороге стояли двое неизвестных мужчин. Они представивились сотрудниками этой компании. Вели себя, по словам Галины Р., агрессивно, разговаривали исключительно матом, при этом прятали лица. А потом пришедшие стали избивать хозяина квартиры, и всё это происходило на глазах дочери-подростка. Пообещав ещё вернуться, хулиганы ушли.

Муж Галины сейчас находится на больничном: у него многочисленные гематомы и ушибы рёбер. Последствия побоев документально зафиксировали, написали заявление в полицию. Завели уголовное дело. Кстати, участковый, посмотрев видеозапись, узнал в одном из незнакомцев сотрудника этой микрофинансовой организации, о хулиганских действиях которого не раз заявляли граждане.

Лишь бы всучить!

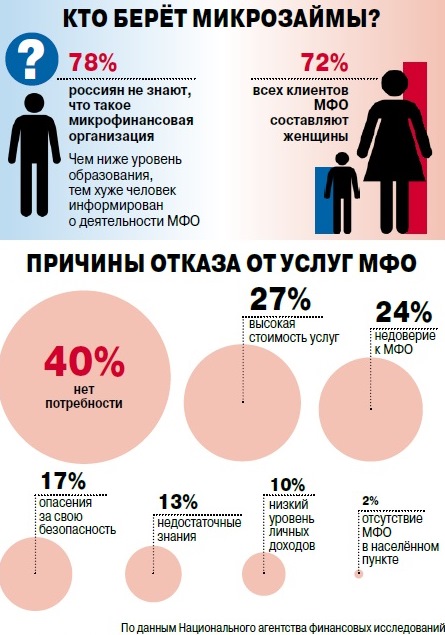

В последние годы эти конторы расплодились как грибы после дождя. Им мало надписей огромными буквами «Дам деньги!», так они ещё выпускают на улицы гастарбайтеров с рекламными щитами и громкоговорителями. Одним словом, микрофинансовые организации чуть ли не насильно впихивают людям деньги – не нужно ни справки с места работы, ни сведений о доходах, лишь паспорт да несколько номеров телефонов родственников или знакомых. Только бери. И пермяки берут! Даже не прочитав толком договор, не узнав, что ставки могут достигать 250-1000%, они подписывают бумаги.

Легкомыслие ли это? Что заставляет людей влезать в такую кабалу? В итоге всё меньше заёмщиков успевают в срок погасить даже небольшие долги. К примеру, общий показатель просроченных кредитов за последние три года вырос в 15 раз! По данным Объединённого кредитного бюро за 2014 г., более 30% выданных кредитов имеют просрочку по ежемесячным платежам свыше 90 дней. Чтобы получить назад свои деньги, МФО, а по сути ростовщики, прибегают к самым изощрённым методам – от запугиваний и оскорблений до избиения.

Сейчас предпринимают попытки отменить действующий закон о микрофинансовых организациях. Такое предложение внесли депутаты Госдумы от «Справедливой России». По их мнению, экономические реалии жизни в стране не позволяют грамотно использовать инструменты микрофинансирования. Парламентарии также уверены, что растущая задолженность у населения провоцирует рост преступности в обществе. Кстати, мы нашли в Интернете отзывы об этой микрофинансовой организации, их действиях в отношении должников в разных регионах: всё те же расписанные подъезды и фасады, изобилующие оскорблениями, нецензурщиной, залитые клеем замки, листовки на дверях, бесконечные звонки с угрозами. А в одном из городов должнице вообще подбросили… голову котёнка с запиской «Долг».

У кого же эти ребята позаимствовали подобные варварские методы? На сайте компании читаем, что она «использует бизнес-модель компаний Provident Financial plc (Великобритания, основана в 1880 г.) и International Personal Finance, зарекомендовавшую себя и успешно реализуемую в Великобритании, Ирландии и в развивающихся странах, включая страны Восточной Европы. Бизнес-модель подтвердила свою устойчивость в условиях финансовой нестабильности. «Домашние деньги» адаптировали эту модель под специфические условия российского рынка, что позволяет успешно реализовывать стратегические планы развития компании».

Кстати, эта организация – самая крупная компания в сегменте микрозаймов физлицам и занимает 24% рынка, по оценкам рейтингового агентства «Эксперт РА». Общая же сумма выданных займов – более 22 млрд руб. Весьма «удачно» эти люди адаптировались на нашем рынке!

Вот с такой акулой бизнеса и довелось столкнуться семье Р. Впрочем подобные методы использует не только эта компания.

Бежать, как от чумы

Что же надо делать, чтобы не попасться на удочку предприимчивых ростовщиков и коллекторов, выбивающих долги? Во-первых, не подписывайте кредитный договор, познакомившись только с рекламным буклетом. Документы необходимо внимательно читать.

Нельзя брать деньги в МФО, не узнав, что она собой представляет. Изучите отзывы о деятельности той или иной компании. Ведь прочитай Галина в Сети перед тем, как брать кредит, что вытворяет эта МФО с клиентами, наверное, убежала бы оттуда, как от чумы.

Внимательно изучите график погашения кредита и всех платежей, связанных с его обслуживанием. Вас должны ознакомить с полной стоимостью кредита. График платежей должен быть понятным, ведь платить нужно будет строго по нему. Если сотрудник теряется в деталях договора, перечитывает вам рекламный буклет, стоит глубоко задуматься и отложить оформление такого займа.

В редакцию пришло ещё одно письмо от пермячки, в котором она пишет, что мошенники оформили на неё микрозайм. Оказалось, делается это через Интернет. При этом перечислять деньги могут на реквизиты любого человека – им нужен всего лишь скан паспорта и больше ничего.

Женщина недоумевает, откуда они взяли документ. А займ был оформлен под 800% годовых, и сумма возврата более чем приличная! Несмотря на заявление в полицию, в возбуждении уголовного дела ей отказали. Как сказал сотрудник полиции, положительных результатов в таких делах добиться очень и очень трудно. Итог – испорченная кредитная история, невозможность взять ипотеку, террор со стороны микрофинансовых организаций. «Боюсь, что скоро меня могут посетить агентства по выбиванию долгов», – с отчаянием пишет наша читательница и призывает быть аккуратнее со своими персональными данными.

Комментарии

Эдуард Матвеев, писатель, автор книг по экономике для детей:

Эдуард Матвеев, писатель, автор книг по экономике для детей:

«Почему россияне обращаются в микрофинансовые организации, иногда даже зная, что вернуть придётся гораздо большую сумму? На мой взгляд, тому есть несколько объяснений.

- Психология, сформированная ещё при социализме у некоторых граждан: а) государство, если что, спасёт и б) коммерсант – это жулик, и обмануть его – не грех. Сюда же, наверное, можно добавить и плохое знание законодательства.

- Выбор наименьшего зла и «покупка времени». Часто люди попадают в обстоятельства, когда деньги нужны срочно. Чаще просто чтобы перекредитоваться, не попасть под более страшные санкции, нежели высокие проценты, выиграть время.

- Лень. Да, человеку просто лень напрячься и найти деньги под более выгодный процент. Особенно когда деньги предлагают здесь и сейчас, почти без документов.

- Низкий уровень финансовой грамотности. В 2015 г. агентство Gallup International провело исследование уровня финансовой грамотности в России. Он составил около 38%. Столько же – в Камеруне, Кении, на Мадагаскаре и в Белоруссии. Это говорит о том, что люди не могут правильно рассчитать проценты, спланировать семейный бюджет, не знают законов и возможностей по сохранению и приумножению своих средств.

Поэтому начинать учиться финансовой грамотности, формировать навыки обращения с деньгами нужно уже с 5-6 лет».

Иван Шапошников, доцент кафедры финансов, кредита и биржевого дела экономического факультета Пермского университета (ПГНИУ):

Иван Шапошников, доцент кафедры финансов, кредита и биржевого дела экономического факультета Пермского университета (ПГНИУ):

«Займы до зарплаты – крайне дорогой источник финансирования. Если человек берёт деньги действительно до зарплаты, величина процентов будет большой в процентном выражении и небольшой в рублях. Например, вам не хватает 10 тыс. руб. до ближайшей зарплаты, которая будет через 10 дней. Обычная ставка для такого займа в МФО составляет 1-2% в день. Если вы действительно вернёте деньги через 10 дней, вы заплатите в виде процентов всего 1-2 тыс. руб. Однако через один год эта сумма будет уже 36,5-73 тыс. руб., плюс МФО постарается взыскать пени (также в достаточно крупном размере). Поэтому нужно чётко рассчитать, когда сможете вернуть сумму займа и сколько процентов вам придётся заплатить.

Заёмщику, планирующему обратиться в МФО, советую сначала попробовать взять кредит в банке либо почитать ФЗ «О потребительском кредите (займе)» и ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». Понимаю, что далеко не все будут это делать. Однако изучить договор микрозайма должен каждый, кто берёт подобный кредит.

Многие МФО вместо займа под залог недвижимости или автомобиля предлагают куплю-продажу этого имущества с возможностью обратного выкупа. Следует понимать, что в этом случае заёмщик не заимствует деньги, а продаёт своё имущество, которое может потом выкупить. А может и не выкупить – это зависит от множества факторов, не последним из которых является порядочность финансовой организации. В этом случае можно порекомендовать внимательно читать условия подписываемых договоров, понимать права и обязанности по ним (в том числе те, которые не прописаны в договорах, но предусмотрены ГК РФ и другими законами), при необходимости – консультироваться у независимых юристов».

Антон Удальёв, и. о. руководителя Пермского УФАС России:

Антон Удальёв, и. о. руководителя Пермского УФАС России:

«В первой половине 2015 г. отдел контроля финансовых рынков Пермского УФАС России зафиксировал рост числа жалоб жителей Прикамья на деятельность микрофинансовых организаций. В управление поступило более десяти жалоб частных лиц на действия МФО. По обращениям провели служебные проверки. Возбудили антимонопольное дело в отношении одной нелегальной организации. Кроме того, поступили заявления частных лиц на рекламу финансовых услуг. Мы пресекли распространение около десяти случаев ненадлежащей рекламы финансовых услуг.

Во второй половине прошлого года число таких обращений начало снижаться.

Можно констатировать, что уровень финансовой грамотности населения в прошлом году начал расти. Пермяки стали активнее участвовать в выявлении недобросовестной рекламы и работы нелегальных микрофинансовых организаций. Люди стали внимательнее относиться к тому, в какие организации они обращаются и где берут займы».

Какие финансовые организации наказали за незаконно выданные займы?

Какие финансовые организации наказали за незаконно выданные займы?  Пермяк с кухонным ножом ограбил офис микрозаймов

Пермяк с кухонным ножом ограбил офис микрозаймов  Какая задолженность по кредитам в Прикамье?

Какая задолженность по кредитам в Прикамье?  Кабала по согласию. Что заставляет жителей Коми брать микрозаймы?

Кабала по согласию. Что заставляет жителей Коми брать микрозаймы?  Где б занять?

Где б занять?